��˾����

��˾����

����ȫ�������̼���Ź�ͬ���������ļӿ��Լ��������������߸������ҹ�δ������Դ��չ���ܵ�����Դ�ṹ�仯��������Դ���������������ǻ۵������������ٷ�չ���Լ����綯����������չ���ġ��Ĵ���������δ������Դ����ľ����Խ�������ߣ�Ԥ�Ƶ�2035���ҹ�����������Դ(�������ܡ�̫���ܡ������ܡ��������ܣ������˵��ˮ��)ռһ����Դ�ı��ؽ���2015���2.9%��ߵ�8.0%���ϡ���ˣ�2035�������Դ�Ŀ��ٷ�չ���Դ�ͳ������˾����һ��Ӱ�죬��ͳ������˾���������������Դ��չ�в��ֵ����⡣

����

����Դ������ԴDZ��������Ⱦ�͡��ɳ������õ��ص㣬����Ϊ������Ȼ��г��չ����Ҫ��Դ��Ŀǰ��Ȼ��������Դ��չ���������Լ�����ӳ�Զ����������Դ�ڵ������衢��ҵ���ߡ������з�������������̼�ʲ������Ƶȷ������ٵ���ս���������ת����δ������Դ��չ���ܵ���Դ�ṹ�仯������Դ��չ��������ߡ��ǻ���Դ���������ٷ�չ�͵綯������չ�����ͳ��Ʒ�г������ص����������ٽ���ͳ��Դ������˾������Դ��硣

1.����Դ��չ�������ս���������ת��

����Դ�����������䡢���漰���ѵȻ��ڻ����ٺܶ���ս������ս�������ת����

1.1������չ�ͺ�������Դ���ȵ��Ȼ��Ʋ���ȫ��������������չ�IJ����ƽ�������Դ��չ�Ļ�������

Ŀǰ����������Դ��չ�滮���������滮��ͳ���ν�ì�ܽ�Ϊͻ����������������ṹ���Ƽ�����ͨ�������ͺ�硢������缯�п����������ٵ������������Ͼ���������Դ�ḻ��������������ʵ�֡�

�ܶ������δ�������Ƶı��Ͽ�������Դ���ȵ��ȵĵ������л��ƣ���Ȼ��ȡƽ������ķ�������ȼƻ����ŵ����������У����ҡ���������Դ�����ı������չ�Ҫ��ò�����ʵ��ʵ����������Դ����ϵͳ�����Ƴ���������ʮ�����ء���ʮ���塱�ڼ䣬�й�������ҵ�滮�������ظ�ѹ������ش�δ������Ӱ��ٳ�δ��ȷ������������Դ��չĿ��͵���������ʩ������ͺ�֮���ʱ��ռ���䣬�����ˡ���Χ����̬�ԡ��ġ��������⡱������֮���÷�չ�Ż������������㣬����Դ����������ǰ��δ�е���Σ����

Ȼ�����Ҽ������Ȳ��ϼӴ�������Ŀ��ٷ�չ��������Դ�ķ�չ���ش�Ĵٽ����ã�����Դ��չ�����ڼ����������ҹ�����2030������ʹ������̼�ŷŴﵽ��ֵ����ȡ����ʵ�֣�2030�굥λ����������ֵ������̼�ŷű�2005���½�60%~65%���ǻ�ʯ��Դռһ����Դ���ѱ��شﵽ20%���ң�ɭ���������2005������45�����������ҡ������ҹ�CO2�ŷ������������ȼӴ��й���֤��Ը������(CCER)��̼�ʲ�������ϵ�ļ������ƣ��������ڼӿ�����Դ��չ������ͬʱ�������Ŀ��ٷ�չ������δ����Դ��չ���ƣ��ǡ�������+������Դ����Ĵ�����Ӧ�ã����ƽ����ܼ��ź�ʵ����Դ�ɳ�����չ������Ҫ���壬Ϊ����Դ��չ��ͨ����ͨ��������Դ��չ�Ļ����Գ�����

1.2��������ȱ�������Ժ���Ч�Խ�Ӱ������Դ��չ�����Ź����ֶεIJ���̽�������ƣ�������Ч����Ч�ʽ����

������������ȱ�������ԡ�����Ч�ʲ��߽�Ӱ������Դ��չ�����ȣ�����Դ�������Ӫ�����������߲������ھ��÷�չˮƽ�ϸߵ�ʱ�ڣ��������и���ĸ����ʽ�����Ͷ�ʣ����ϴٽ�������Դ�ķ�չ���ھ��õ����ڣ��������ʽ�֧�ֿ�������Դ��չ�Ե�����⣬������Ҳ�����ȡ��������Դ�IJ�����������Դ�ķ�չ�������ġ��ر��ǵ�ǰ��ͳ��Դ�۸��ձ����У�����Դ����ؼ�����������Դ������ƣ�����Դ�ڹ��Ҳ������ܳ�������֮��չ��������������Σ�������Դ��չ�У������IJ����������������ҵΪ����ȡ����������Դ��ʩ���ɲ��õ�״����Ϊ�ձ顣�����������Դ�����ʽ���ھ�ȱ�ڣ�������Ƿ��Ϊ���ء����������۲�����Ҫ�����ڿ�������Դ��۸��ӣ�Ŀǰ��������Դ�������ն��Ϊ1.5��/ǧ��ʱ��2015�����ն�ԼΪ500��Ԫ��Ԥ�ƽ�������2013��9��֮ǰ�����������Դ����Ŀ¼����Ŀ�ʽ�����2015��ף��ⲿ���ʽ�ȱ�ڴﵽ400��Ԫ���ϡ�

�������������ֶεIJ���̽�������ƣ�������Ч����Ч�ʽ���ߡ�δ�����Ź�������Դ��ҵ���߲����Ż�����ҵ���״�ʩ�������ƣ��Ƽ����·������ȼӴ�����Դ��ҵ���ؼ��Լ���ȡ��ͻ�ƣ�����Դ��ҵ��������������������ӯ��ģʽת�����������������ɱ��½���ȡ��ӪЧ�档ͬʱ�����ſ�������Դ�������ߵIJ������ƣ������걨������⽫��߲������ŵļ�ʱ�ԣ������ڷ�����ҵ�ʽ���ת˳�������Ͳ���ɱ��������ٽ���ҵ�ļ������¡���������������

1.3��������Դ������չ���ټ���ȱ�ݺ�����״�����ѵ�˫��ƿ������������������Чͻ��ƿ����

�綯���������Լ�������ﲻ������ͺ����ij̶ȡ��ڼ��伫�ȵ����������£��綯������ȼ���������ȱ���ͺ��ԣ��ر��ǵ����½�������ʮ����ʱ���綯��������������ʻ�������ϴﲻ������ͺ����ij̶ȡ�

����״�����ѡ�ȱ��������������Դ������չ����ƿ����������Դ��ҵ�任����ʩ�������磬Ȼ�����ڳ任��ҵ�������ձ鲻�ѣ����Դ�Χ�ƶ�����Դ�任����ʩ�����š�ͬʱ���綯�������ͳȼ�ͳ����棬�綯����Ͷ��Զ��ȼ�ͳ��ߣ�ȱ�������ԣ������ڳ任�絼�µ������������⡣

δ����ؼ���������������Դ������չ��ƿ�������ֲ��������������綯����������չ���ص���ͨ�����������������ӵ�������������ӳ���ʻ��̣����ٳ��������������������͵�����ܵ������ƺ�����������ȡ�����е�﮵�ء����磬�����з����ǰ���﮵�أ����ù�ȡ��ʯī��Ϊ�������ϣ���������˵�����������ܺ�ʹ���������������ģȡ������﮵�ؼ�����ͬʱ���ձ���������ѧ�һ�����������þ���Ƶȵ�ص����ܡ�

1.4������������Լ����Դ��ҵ�ķ�չ������ɫ���ڵĿ��ٷ�չ������Ϊ�̼�����Դ��ҵ��չ�ġ����øܸˡ�

�߶�����ʳɱ�ʹ���ҹ�����Դ��ҵ�ɱ��������ʴ��ҵ����������Լ��硢���������ҵ�ļ��ĺ��¼�����ҵ����һ�Dz��ֽ��ڻ�����������Դ��ҵ���������ʸ����ձ��ս��Ŵ����ʡ������ҹ��Ǹ�����Դ��ҵɥʧ�ں����ʱ��г������������Թ����ҵΪ������Ȼ�ҹ��Ǹ�����Դ��ҵ���ھ������У�����ӯ��������ǿ������ҵ�����Լ�����ó�����˵�Ӱ�죬��������Ͷ���ߡ����á���ȱ�������ʱ��г�������������ɥʧ�ں����ʱ��г����������������ҹ��������ʳɱ��ϸߡ��ݵ���ͳ�ƣ��ҹ����������ҵ���ʳɱ���8%���ң�������ҵ�����ߴ�10%�����������ʳɱ�����3%~5%���ҡ�

Ŀǰ����Դ+���ڡ�����ɫ����ʱ���Ѿ�������δ������Ϊ�̼���ɫ��ҵ�ġ����øܸˡ���Ԥ�ơ�ʮ���塱�ڼ䣬��ɫ���ڲ�ҵ����Ϊ����ҵ��չ�������㣬���ߺ������г������ʱ����Ƶȶλ���ã�������ҵͶ�ʹ�ģ8���ڵ�10����Ԫ����ɫծȯ��Ϊ����һ�����͵��ʱ����ߣ�Ϊ���ڻ�������ɫ��ҵ�ṩ��һ���µġ����ʳɱ��ϵ͵�������

1.5�ҹ�CDM���Ʒ�չ�ͺ�������Դ̼���ż�ֵ����ʵ�֣��������й���֤��Ը������(CCER)�Ľ������ƣ�����һ����������Դ��ɫ��ֵ�ƶ���

��Ȼ�ҹ������ƶ�CDM��Ŀ�Ŀ��������䷢չ��������ȷ���ԣ���������Դ̼���ż�ֵ����ʵ�֣����Դٽ���ɫ��ҵ���ٷ�չ������CDMע���Ѷȴ��͵�CDM��Ŀ���й��̸��ӣ�Ҫ������������������ע����ǩ��������������������Ҫ��������Ա���ʽ�Ͷ�롣���̼������ϵȱʧ�������й��ڹ���̼�г���ռ�кܴ�ݶ�������ҹ�̼�ʱ���̼���ڷ�չ���û���γ�������̼������ϵ��ȱ�������̼�����ɡ��ƶȺ�̼�����г����ƣ�ʹ���й����ڹ���̼�г���̼��ֵ���ĵͶ�λ�ò�û�л���Ȩ���ٴ�CDMδ����չ���ھ�IJ�ȷ���ԡ��������鶨�顷һ�ڳ�ŵ�ڵ���Ч��ֹ������2012��12��31�գ�2013������������㲻��������Լ����֮��ǰ����Ҿ��ô��ڵȣ���ҵ����������Խϵͣ�̼�ŷ�ָ�������½������ڹ���չ�й���̼�ŷ�ָ�����Ը���ϼ�����ΪCDM�ķ�չ�����˾�IJ�ȷ���ԡ�

�й�CCER���ƿ��ٷ�չ����Ϊ����ҹ���ҵ̼�ʲ�������Ҫ���ƣ�������Դ�ķ�չ��ʮ���ش�Ĵٽ�������2012��6���ҹ�����������������Ը���Ű취������2015��1�£��й�������Ը���ź��ŷ�Ȩ����ע��Ǽ�ϵͳ���ߣ�CCER��ʼ��Ϊ���ױ�Ľ����Ե�̼�г���̼�ʲ��ۼƷ��棬����2016��6��30�գ��й���Ը������Ϣƽ̨��ʾ������Ŀ�ϼ�2198��������725���ù��ҷ���ί����������179����Ŀ��������õ�������֤��Ԥ�ƿɲ���CCER�ֻ�����8000���;����Ŀ�����Ͽ���������ˮ��������Լ������ʵȿ�������Դ������ĿCCER������Ϊ��֡�̼�ʲ������棬����2017��7�£�ȫ������9����������չCCER����ҵ�����ѿ�չCCER����7���Ե�̼�г��У�2016��CCER�ϼƳɽ�6400��֡�CCER���ƽ���ȡ��CDM���ƣ���Ϊ����ҹ���ҵ̼�ʲ�������Ҫ���ƺͳ�����CCER������Դ������ٽ��Ӱ�죬����Դ�Ŀ��������ÿ��Դ���ܶ�CCER�ʲ�����CCER�ʲ��Ľ����ֿ��Ի������Դ��չ�ʽ𣬽������ƶ��ҹ�����Դ��ҵ���ż�ֵ��ʵ�֣���������Դ��ҵ�ķ�չ��

2.����Դ��չ���ٵ��ĸ��������ٽ���ͳʯ��˾������Դ���

ȫ�õĵ��ٷ�չ��ʹ������Դ���ټ���������Դ�ṹ�仯������Դ��������ߡ��ǻ���Դ���������ٷ�չ���綯������չ���Դ�ͳ��Ʒ�г����������ص������£���ͳʯ��˾���ӿ���Դ�ṹ������������Դ���ת�͡�

2.1��Դ�ṹ�仯������

2.1.1δ��20��ȫ����Դ���������������������ṹ�����Ż�

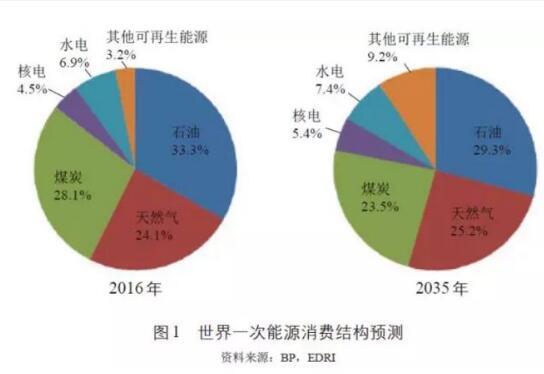

δ��20��������Դ���Ѽ������ֵ���������Ԥ�Ƶ�2035�꣬������Դ���ѽ���2016���132.8�ڶ��͵�����������175.2�ڶ��͵������������1.5%�����У�ʯ�������������0.7%����Ȼ��1.6%��ú̿0.4%���˵�2.4%��ˮ��1.8%����硢̫���ܡ������ʺ͵��ȵ�������������Դ7.2%��

������Դ�ṹ�����Ż���ú̿��ʯ�����ѱ��ؽ������½�����Ȼ�����ѱ���������������ʯ��Դ������85.5%�½���77.9%���ǻ�ʯ��Դ������15.5%������22.1%����ʯ��Դ�У�ú̿��ʯ�͵����ѱ��ؽ������½�;�ǻ�ʯ��Դ�У���硢�����������������Դ������������������ͼ1��

2.1.2δ��20�꣬�ҹ���Դ���ѽ�������ٻ����ڣ��ṹ�Ż���ȡ��������Ч

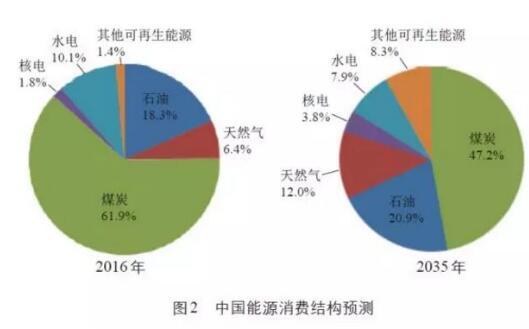

δ��20�꣬���ž��÷�չ��ʽת�����ԴЧ�ʲ�����ߣ��ҹ���Դ�������ٽ������½���Ԥ���ҹ���Դ������2016���43.6�ڶֱ�ú������2035���51.4�ڶֱ�ú������17.9%���������0.9%����ʯ��Դ�У���Ȼ���������4.6%��ʯ���������1.6%��ú̿����½�0.6%���˵�ͷ�ˮ���������Դ�����Ͽ죬������ٷֱ�ﵽ6.1%��7.4%��

��Դ�ṹ�Ż�ȡ��������Ч����ʯ��Դ�ı�����Ŀǰ��88%�½���2035���80%���ҡ��ǻ�ʯ��Դ�ı��ؽ���Ŀǰ��13.4%��ߵ�2035���20.0%�����з�硢�����������������Դ�ı��ؽ���1.4%��ߵ�8.3%����ͼ2��

2.1.3����Դ���������ƶ���ز�ҵ����ɫ���ɳ�������ת�ͣ��������ն���Դ�����н����ݸ�����Ҫ�Ľ�ɫ

��̼��չ����δ����Դ��ҵ�����⡣�ڡ���������仯�����������У����������ƻ���2025��ʵ����2005������ϼ���26%~28%��Ŀ�ꡣŷ�˷�����̼����ת��Ŀ�꣬��2020�꽫���������ŷ�������40%;2030�꽫��������Դ����Դ���ѽṹ�е�ռ����ߵ�27%��Խ��Խ��ķ�չ�й�������˺�����Զ�ڿ�������Դ��չĿ�꣬��������Դ��չ�����ɷ������������ת����ҡ���չ�й��ҡ�˫����������

���ڷ�չ�й��ҽ�����ҵ���������ƶ���δ��ȫ��������ѽ�������������2013�굽2035�꣬���ն���Դ�����У������������2.2%���ٶ���������������Դ������Ϊ1.0%������ռ�ն���Դ���ѵı��ؽ���2013���18%��ߵ�2035���23%����2050�꽫��һ����ߵ�25%��

2.1.4���ʹ�ͳ������Դ��˾�����������Դ�Ͱ�����ʯ����Դ���ӿ조ȥʯ�ͻ��������ƽ���Դ�ṹ��Ԫ��

���ͼ۶Դ�ͳ������˾������������ʴ���ʯ��˾���ж�ʯ����Դ���ӿ�Ӵ�ͳ����������Դ��չ��ת�ͣ��ӿ�������Դ���������������䡢���۵�������ʲ���ҵ�֣��ƽ���Դ��չ��Ԫ����Ӣ��ʯ��˾(BP)������չ̫���ܡ����ܺ�����ȼ�ϵ�����Դ��ȡ�û�����Ч����������˿ع�SunPower��˾�⣬����11����ԪͶ����һ�ҵ�ع�˾������2.24����Ԫ�չ��˱���ʱ��Ȼ���Ϳ�������Դ��˾Lampiris�����Ƴ���������Դ��ҵ�����ص㷢չ����ȼ�ϡ�Ų������ʯ��˾���ڿ������Ϸ�������ҵ��2015��Ͷ��ͬ������һ������������ɳ�صȰ��������Ҷ�������֡�ȥʯ�ͻ�������Դ�ĸ﷽���ϵ�����Դ�ṹ��������2013�꽨���������̫���ܷ�����ʩ���ϰ�2015�꿪ʼʵʩ���ϰ���ɫ��Դս��2050������ͼ��2030��֮ǰ������̫����Ϊ���ĵ���ɫ��Դ����25%�ķ���������

���ڴ�ͳ������ҵҲ�����������緢չ����ռ��Դת����ĸ�ĺ������й�ʯ�ʹ�����������ӵ��ȫ������ģ������ʲ����������������۵繫˾���ƶ��ˡ��������������г��������й�ʯ���õ��г�������ȫ���۵��г�����ս�ԡ��ݵ��飬���������۵繫˾�깩�����ﵽ150��ǧ��ʱ��ռ������ʡ�õ�����1/5���귢������86��ǧ��ʱ����ӵ��ȫ��������ҵ�������й�ʯ��������ҵ�Ա��糧��ӵ�н�30������������ҵ��λ����ҵ�û����깩������13��ǧ��ʱ����Ϊ��IJ�ҵ���ϵ���������ߡ�

2.2����Դ��չ��������ߵ�����

2.2.1Ͷ�ʳɱ�����

1)���

�ҹ����ĵ�λ�ɱ��ϸߣ�����2008���絥λ�ɱ��ﵽ�ߵ���ֲ����½�̬�ƣ�δ�������к�������ྺ�������ơ�2010���ҹ����ɱ�Լ��0.36~0.44Ԫ/kW�Bh��2015����ɱ�����0.32~0.40Ԫ/kW�Bh���ң������Ը���ú�硣���з����鼰��װͶ��ƽ��ԼΪ4500Ԫ/kW��������������⣬��������ѹվ���������̼���������Ͷ��ƽ��ԼΪ3000Ԫ/kW;�ڷ�糡������ά���У���ȥ�۾ɳɱ���λ���гɱ�ƽ��ԼΪ0.125Ԫ/kW�Bh���豸�ɱ�ռ��罨��Ͷ�ʵ�60%���ڼ��ҵ��г�����ѹ���£����ŷ���ҵ��Ѹ�ͷ�չ���г������ҹ��������������ƽ���۸���2008�����ʱ�ij���6500Ԫ/kW�����½�������2009����½���Լ15%��2014�괫ͳ1.5MW���������г��ۼ��ѽ���4000Ԫ/kW(������Ͳ����װ����)��

���ŷ���豸��λͶ��ˮƽ�½�����糡ѡַˮƽ����Լ������������ʼ�Ч�ʵ���ߣ�Ԥ�Ƶ�2020����ɱ���Ŀǰ�Ļ����ϻ����Խ���20%����緢��ɱ�Ԥ�ƽ���0.29~0.35Ԫ/kW�Bh�����к�����羺�������ơ�

���Ͷ�ʳɱ���������½�ͨ�����ҹ��������ɱ�δ��������½�����Ϊ��������Դ������о���������Դ�����ʿ�������Դ�������±���ƣ�ȫ����͵�����������Ŀ��ƽ��Ͷ�ʳɱ���2009��2016����½���80%(��5��Ԫ/W����1.65��Ԫ/W)��Ԥ��2016��2025���ڼ�ɱ�������½�40%(����1��Ԫ/W)���й������վͶ����8000Ԫ/kW���ң���װ�Ѳ�����ʡ�в������գ�Ŀǰ��0~3Ԫ/W��Χ���ҹ�̫���ܹ�����絥λ�ɱ�����½�����2010���0.93Ԫ/kW�Bh�½���Ŀǰ��0.37Ԫ/kW�Bh��Ԥ�Ƶ�2030�꽫�½���0.23Ԫ/kW�Bh���߱��봫ͳ�������羺�������ơ�

����Ͷ�ʳɱ���λ�����������Ժ��������Ԥ�Ƶ�2025�꣬��7.5~9.0h��������Ϊ����160MW��ʽ���ȵ�վװ���ɱ������½�33%����2015�꼰��ǰ��5.5��Ԫ/W�½���3.6��Ԫ/W;��150MW��ʽ���ȵ�վ�ɱ������½�37%����2015�꼰��ǰ��5.7��Ԫ/W����3.6��Ԫ/W��Ԥ��2030��̫���ܹ��ȷ��絥λ�ɱ��������½���

3)����

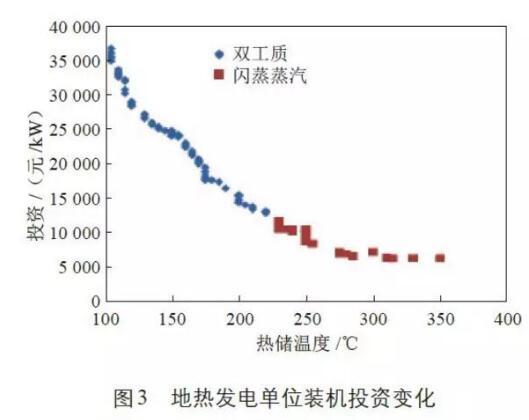

���ȹ�ů�ɱ�ԼΪ15.5Ԫ/m2�����ȼú��¯��ů23Ԫ/m2�Ĺ�ů�ɱ�(����¯����������Ӧϵͳ)���н�ǿ�����ơ����ȹ�ů��Ŀ������Ͷ�ʰ����꾮���̡���������͵��湤��������Ŀ;���ȹ�ů��Ŀ��Ӫ�ɱ���Ҫ������ѡ����˹��ʡ��豸ά�ѡ��۾ɷѡ�˰�ѵȡ����ȷ���ɱ�����Դ���������ϴ�ȫ����ȷ���ɱ���0.26~0.72Ԫ/kW�Bh֮�䣬�ҹ���ǰ���ȷ���ɱ�Լ0.7Ԫ/kW�Bh�����ȷ���ĵ�λװ��Ͷ�����ȴ��¶�ֱ����أ����ͼ3�����¶�����Լ300���Ժ��ȷ��絥λװ����Ͷ�ʻ������ֲ��䡣

�Ե��ȷ���ɱ�Ӱ�������Ƿ���Сʱ���͵�λװ������Ͷ�ʡ�������Сʱ��Ϊ7200Сʱ����λͶ��Լ15000Ԫ/kW��Ŀǰ���ȷ���ijɱ���0.26~0.72Ԫ/kW�Bh֮�䡣

4)������

���������ʷ�����Ŀ�ij��ڽ���ɱ�������ȼ�ϡ����з��ö��ϸߣ�Ŀǰ�ɱ���0.63Ԫ/kW�Bh��Ԥ��δ�������ʷ���ɱ�����ȼú����ɱ��൱��Ŀǰ���������ʷ�����Ŀ��Ͷ�ʽ���ɱ�Ϊ8000~10000Ԫ/kW���dz�����Ͷ�ʵ�2���������ʷ�����ҵ��ʵ��˰��ͨ����12%��Ҳ���ڳ�������ҵ��6%~8%��2020��ǰ�������ʻ�ȼ����ijɱ�������ȼú���磬��˽���Ϊ�����ʷ��������������������ֱȼ��������2025��2030����ܴﵽ�ɱ���־��ָ�꣬���2050��ǰֱȼ���粻�˿��ٷ�չ������Դ��Ϊ�ḻ��ȱ����չ��ȼ���������ĵ������ɿ���������ֱȼ�����ȵ������������Դ����Ч�ʡ������������ʽ�������ʶ������ֲ�����Ϊ������Ȼ��������ʱ���Լ��Ҫ��2030�꣬�����������ܹ��ܺõ���Ӧ������ԭ�Ϸֲ���ɢ���㷺���ص㣬ͬʱ�ֲ�ʽ�����Լ�˳��������ijɱ��������Ч�ʣ���Ȼ����Ŀ���淢��ɱ��Ը���ֱȼ���磬���ӵ���ϵͳ�IJ��濼�ǣ����������ھ����Է������һ�������ƣ����Գ�Ϊδ�������ʷ�����Ҫ;����δ�������ʷ���ɱ�Ԥ�����1��

5)��ͬ����Դ����ɱ��Ա�

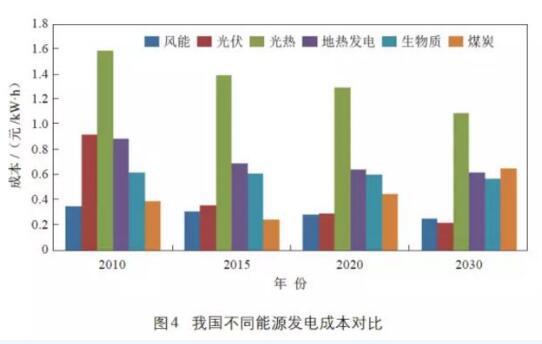

���ܡ�̫���ܹ�������ȡ����ȡ������ʵȲ�ͬ����Դ��ú̿����ɱ��ķ����Աȼ�ͼ4����ͼ4��֪��Ŀǰú̿��������߳ɱ����ơ����ӳ������������ǵ�̼˰�ͼ������������أ�����Դ����ɱ��������½������վ߱��봫ͳ�����൱�ijɱ��������ơ�

2.2.2�۸��벹��

1)���

�ҹ�ʵ�з��۸���÷�̯�ƶȣ��������������������߾�����3���Σ�Ŀǰ��������������۽�����ʷ���ˮƽ��δ���������½���ȼú�����������ˮƽ��2016��1��1�����ҹ�ʵ�����°䲼���������Դ��������ۣ��������������Դ���۸�ֱ�Ϊ0.47��0.50��0.54��0.60Ԫ/kW�Bh��2018��½�Ϸ����������۽������µ����������������Դ���۸�ֱ�Ϊ0.44��0.47��0.51��0.58Ԫ/kW�Bh��Ԥ�Ƶ�2030�꣬���������������۽�����0.35Ԫ/kW�Bh��

2)̫���ܷ���

Ŀǰ�������һ��Ͷ�����Դ����۷ֱ���0.9��0.95Ԫ/kW�Bh��δ��������������۸����ߵͣ�Ԥ�Ƶ�2030��������������۽�����0.65Ԫ/kW�Bh�������վ���������ۺ���2015�꼰��ǰ������Ŀ���������ʵ��0.9Ԫ/kW�Bh��������ۣ��������0.95Ԫ/kW�Bh���������1Ԫ/kW�Bh�������վ���������۸߳�����ȼú�������������(������Ȼ������)�IJ��֣�ͨ����������Դ��չ�������Բ������Էֲ�ʽ�������ʵ�а���ȫ�����������ߣ���۲�����Ϊ0.42Ԫ/kW�Bh(��˰)����ʡ�в������ⲹ��0~0.5Ԫ�����������0.39Ԫ/kW�Bh�չ������������Ŀ��Ͷ����Ӫ��ִ�б��������ۻ��۲�����������ԭ����Ϊ20�ꡣ

Ŀǰ���ȷ����������1.15Ԫ/kW�Bh�����ϵط�����0.3Ԫ/kW�Bh�ĵط��Բ�����Ϊ����Դ��������ߣ�δ�����ȷ��������۸����ż������������½���Ԥ�Ƶ�2030����ȷ���������۽���ͬ�ڹ������������ۡ�

3)����

���ȹ�ů�ļ۸�����������ȡů�۸�̼�ʲ��۸�����(����)�����ȹ�ůÿ����ů��������Ϊ21.44Ԫ/m2��

�����ů�Ѽ۸�Ϊ5.4Ԫ/ƽ��ÿ�£����ջ���30%��ȡ��ÿ����ů������120��;������̼�۸�50Ԫ/�ּ��㣬��ů��ÿƽ���ܺ�ԼΪ26kg��ú;�������ð�40.8Ԫ/m2�����㣬�ۺϿ��Ǿ���ȡů�۸�̼�ʲ��۸������ã����ȹ�ůÿ��ů��������Ϊ21.44Ԫ/m2�����ȷ����������0.9Ԫ/kW�Bh(��������˾���վ2012���������Ϊ��)��

4)������

2010��ף����ҷ���ί�Խոѷ�����Ŀʵ���˱��������ۣ����ոѷ�����������ͳһ��ߵ�0.75Ԫ/kW�Bh�����ҷ���ί�����ġ���������Դ����۸�ͷ��÷�̯�������а취���涨���ҹ���������Դ����۸�ʵ���������ۺ�����ָ����������ʽ��ʵ���������۵ģ��ڸ�ʡ(��������ֱϽ��)����ȼú������������ۻ����ϼӲ��������ɣ�������۱�Ϊÿǧ��ʱ0.25Ԫ��������Ŀ��Ͷ��֮����15�������ܲ�����ۣ�������15���ȡ��������ۡ���2010����ÿ�������ͺ�������������ܷ�����Ŀ�IJ�����۱���һ��ݼ�2%��

5)��ͬ����Դ����������۶Ա�

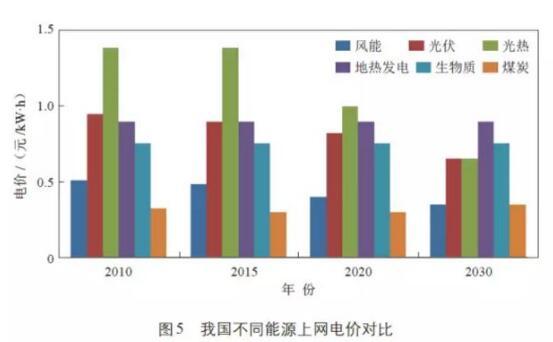

ͨ�����ܡ�̫���ܹ�������ȡ����ȡ������ʵȲ�ͬ����Դ��ú̿����������۵ķ����Աȣ�Ŀǰ����Դ������������Ը���ú̿����������ۡ����ӳ������������ǵ���������Դ��ҵ����������δ������Դ����������۽������µ��������봫ͳȼú�������������ͬ�����ͼ5��6��

2.2.3����Դ���羭��������

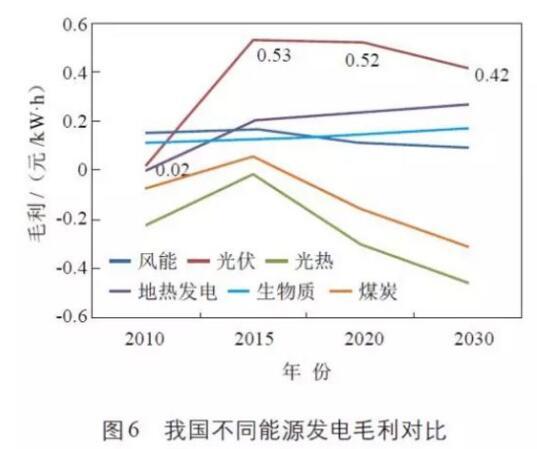

ͨ��Ͷ�ʳɱ���������ۡ�����ë���Ȳ�ͬ��Դ���羭���ԶԱȷ��������ӵ�λͶ����������ؿ��ǣ�Ŀǰ�ҹ�����Դ���羭������������Ϊ������硢���ȷ��硢�������硢�����ʷ��硢̫���ܹ��ȷ��硣��������Դ���缼��������װ���ɱ������µ���ͬʱ���ǵ��ҹ�̼������������2017����ʽʵʩ���ӵ�λͶ������ĽǶȿ��ǣ�δ������Դ����ľ����Խ�������ߣ�Ԥ�Ƶ�2030�꣬�ҹ�����Դ���羭������������Ϊ̫���ܹ�����硢���ȷ��硢�����ʷ��硢���ܷ��硢ú̿���ȷ��磬����Դ������Դ�ͳȼú��������о�������

2.3�ǻ���Դ���������ٷ�չ������

δ��������Ϣ���빤ҵ��������ںϣ���Դ����������ÿ��ٷ�չ����Դ���������Դ�ͳ��Դ��ҵ���������̵�Ӱ�죬������B2B��B2C��ҵ��ģʽҲ���������Դ��Ŀ���ţ�ȫ����Դ��չ�������������ơ����ֲ������г��������ܻ���δ�����������Ļ�����ֽ���ÿ��������Դ�ĵ�λ���ܹ�����������Դ���ӵ���Դ������������Ҫ��Դ���˺͵�λҲ�ܹ�ͨ����Դ�������������Դ�������ԡ������ԣ���Ϊ������������Ҫ��������Դ�������д���ĵ��ܾ��൱�ڻ������д�������ݺ���Ϣ������ú�硢�˵硢��������Դ�ĵ�վ���൱�ں�������վ������װ�õĽ�ɫ��������൱�������·�ͺñ�ͨ����·����������֮�����һ�š���Դ��������ģ�ͳ��߳��Ρ�

���������Ƽ���ʹ����ݽ��ٽ���Դ������Ϣ���ĸ߶��ںϣ����մ������ǻ���Դ���ص���������ʱ�����ǻ���Դ�������û���IP�ܹ�����ͬʱ���ѵ�����Դ��Ҳ����������������е�����Դ���䣬����Ҫʹ������Դ��Ʒ����������Ʒһ���ܹ����ɽ��ס��ǻ���Դ��Ӧ�û��������ִ�ͨѶ��������Դ��������ʹ�á����Ⱥ�Ч��״������ʵʱ��ء����������ڴ����ݡ��Ƽ���Ļ����Ͻ���ʵʱ��⡢������Ż��������Դﵽ���״̬�Ŀ��š�����ȥ���Ļ��㷺��Ը�������Դ�ۺϹ���ϵͳ���ǻ���Դ��ҵ���ǽ�ϵͳ��Դ��������Ϣ�������ϣ�Ӧ������Դ���������洢�����͡�����4�����ڣ����ṩ�����������������������Դﵽ��Դ��Դ������á��Ż����ܿ�������Դϵͳ��Ŀ�ġ��ǻ���Դ����������ͳ����Դ������Ҳ��������Դ�Ŀ������ã��ǻ���Դ��ҵ��������������ʵ�������յĽ������Դ��������

�ҹ���Դ�������������������Էֲ�ʽ�������裬Ϊ����Դ��ҵ�ķ�չ��չ�µ���̬�ռ䡣2015��7�£�������Դ�ַ����������ƽ�����Դ����ʾ����Ŀ�����ָ�������(��������[2015]265��)��Ϊ����Դ�����ķ�չ���������û������ڻ��۾�������ϻ����ƹ㡣2016��2�£����ҷ���ί����Դ�֡����Ų����Ϸ����������ƽ���������+���ǻ���Դ��չ��ָ������������ʮ���ص����������չ�Σ�Ϊ�ǻ���Դ��ҵ��չָ���������ͬʱ�������ƶ��ĵ������Ƹĸ�й�����2025�����ܼ����������¡����ܻ��������Ż��ͻ���������ȥ����ʱ���ȣ��Ӹ�������������ȫ���ƶ����ǻ���Դ��ҵ���º���Դ�������ķ�չ���ɴˣ���������+���ǻ���Դ���ܹ�ע����Դ��������̬��ģʽ���ڿ�����

2.4�綯������չ�����ͳ��Ʒ�г�������

�綯�����ĵ������Ľ�ֻռ�ҹ����õ����ĺ�С�ݶ�Ե�������Ӱ���С�����մ��綯����ƽ���ĵ�20kW�Bh/�ٹ������ʻ���1������㣬ÿ������ĵ�2000kW�Bh��50�����綯������ĵ�10��kW�Bh��ռ2015���õ�����0.01%����2020������ҹ��綯�����������ﵽ500��������綯������ĵ�100��kW�Bh��ռ2020���õ�����0.2%������1�����綯������ĵ�2000��kW�Bh����ռ2035���õ�����2.1%��

�綯������չ�Ե���������һ��Ӱ�죬�����ܵ����������綯������չ�������綯����ͬʱ��罫ʹ�ֲ�����������ߣ���Ҫ����������и��죬ͨ���������صı�ѹ��������ɼ������⡣�綯���������������ĸ���Ӱ�첻��ÿ���綯�������ĸ���Ϊ3kW���㣬1�����綯��ͬʱ���ĸ���Ϊ3��kW��Լ�൱�ڱ�������õ縺�ɵ�0.2%;10�����綯��ͬʱ��磬Լ�൱�ڱ�������õ縺�ɵ�2%������ڵ�ʱ��磬����Ҫ�������ӷ��硢���������ʩ���������ڵ���½�;����ڸ߷�ʱ��磬��Ҫ�������ӷ���װ�������Լ��������ʩ�������µ�����������⣬���ڳ�����糡�����̶�������ϵͳ�����й�����ʱ���ܷ����ı䣬��ϵͳ���ȶ��������������ܵ������Ը��ݸ������ȷ���綯�����ij��ʱ�䣬�������õ綯�����洢�ĵ��ܶԵ������е��壬��˷�������ܵ������ڴٽ��綯����չʮ����Ҫ��

��������ʩ�Ľ��跢չ�ռ����ֱ�����ٳ��1Сʱ����֧����ͨ���綯��������Լ200����綯����ÿ����ʻ1�������Ҫ���50Сʱ;ÿ�����ƽ��ÿ����14Сʱ����ÿ����5100Сʱ���ݴ˼��㣬ÿ������ɷ���Լ100���綯�������Ա���Ϊ�������豱���е綯����δ����ģ�ﵽ200����������һ��ij�������ɹ������ٳ�����㣬������ͣ��λ���(����)���㣬������Ҫ����1����������ٳ����100���ͣ��λ�������չ�ռ��

����ҹ�����ʵʩ����Դ�����ƹ㣬2030�꽫�Դ�ͳ��Ʒ�г�����һ���ij����δ������������չ�����ֵ������������������ܻ����ص㡣���Ҳ��潫�γɲ�ҵ������������Դ�����������·�չ�滮�����Ƴ��������е�����Դ������˰�������ߣ�����Դ������չ��ӭ��ȫ�汬��ʱ�ڡ���2020���ҹ������������������ﵽ2.75������2030��ﵽ4.79����;��2020���ҹ��綯�����������ﵽ500������2030��ﵽ2400������2020�ꡢ2030��綯��ռ�ȷֱ�Ϊ1.8%��5%���ҹ�˽�ҳ�ƽ��ÿ����ʻ���Ϊ1.5���ÿ�ٹ���ƽ���ͺ�8.5�������δ��ʮ�������ҹ�����������ʻ��̼��ͺı仯����Ļ�����2020�꣬�綯����ÿ������Լ460��ֵ��������ѣ��൱���ҹ�2016�������ܲ�����3.6%;2020��2030���ڼ䣬�ҹ��綯�������������нϴ�����������������1000~2500����������ѡ��綯�����ļ��ٷ�չ���Դ�ͳ��Ʒ�г���ɳ����

3.����

��δ����Դ�ṹ�仯����������Դ�����������������Դ���������ٷ�չ�����͵綯������չ�Դ�ͳ��Ʒ�г�����������£���ͳ��Դ������˾Ӧ������緢չ����Դ��ս��ת�������չ����Դ��ҵ����δ����Դ���������ڲ���֮�ء�����Դ��ʯ��ʯ����ɫ��̼ �������������ȣ�